碳化硅是第三代宽禁带半导体材料,具有高禁带宽度(3.2eV)、高热导率、高击穿场强和耐高温高压等特性。碳化硅凭借其耐高压、高频、高效特性,正逐步替代传统半导体材料,成为新能源、5G通信和航空航天等领域的关键材料。随着技术突破和成本下降易倍策略,碳化硅产业将迎来高质量发展阶段,助力全球能源转型与产业升级。

Part.01

]article_adlist-->

]article_adlist-->产业链梳理

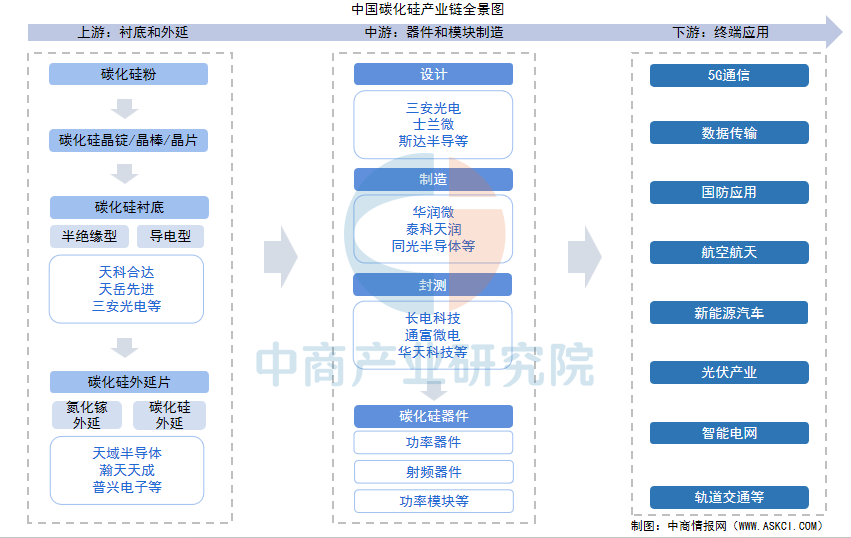

]article_adlist-->碳化硅目前是晶体生长技术及器件制造方面最成熟的宽禁带半导体材料,碳化硅从材料到器件的制造过程会经历单晶生长、晶锭切片、外延生长、晶圆设计、制造、封装等工艺流程。碳化硅产业链上游为衬底和外延;中游为器件和模块制造环节,包括SiC二极管、SiCMOSFET、全SiC模块、SiC混合模块等;下游应用于5G通信、国防应用、数据传输、航空航天、新能源汽车、光伏产业、轨道交通、智能电网等领域。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理Part.02

]article_adlist-->产业链上游分析

]article_adlist-->1.碳化硅器件成本占比

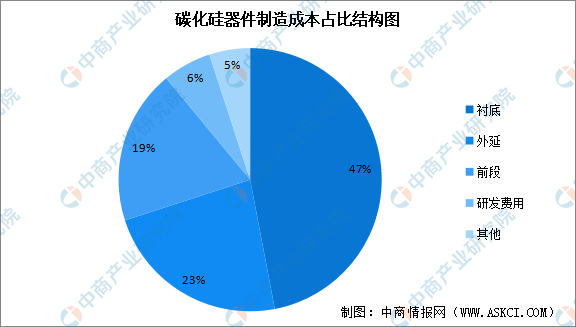

在碳化硅器件的制造成本结构中,衬底成本通常占据最大比例,占比可达47%,其次是外延成本,占比约23%,这两大工序是碳化硅器件的重要组成部分,它们的制备难度非常大,技术以及成本也非常高。此外,前段和研发费用也是成本结构中的重要部分,分别占比19%和6%左右。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理2.碳化硅衬底

(1)市场规模

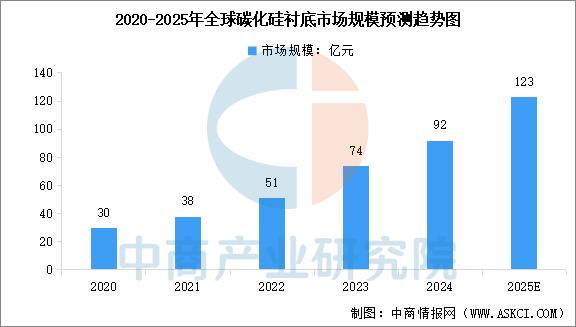

碳化硅衬底是指以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程后形成的单片材料,是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。中商产业研究院分析师预测,2025年全球碳化硅衬底市场规模将达到123亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理(2)市场结构

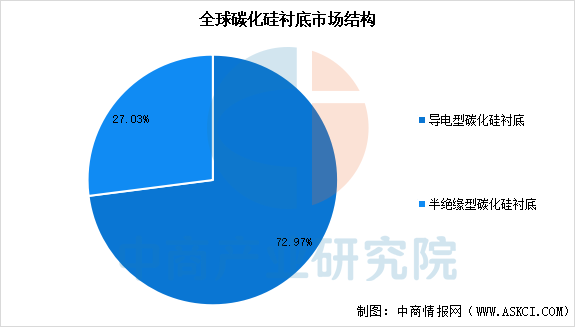

根据电学性能差异区分,碳化硅衬底分为导电型衬底和半绝缘型衬底。导电型衬底通过同质外延工艺,生长出与衬底材料特性一致的外延层,主要应用于碳化硅功率半导体器件的制造,2023年占比72.97%。半绝缘型衬底一方面可采用异质外延技术,生长出与衬底材料特性不同的氮化镓外延层,主要用于射频器件的生产,2023年占比27.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理(3)竞争格局

目前,中国碳化硅衬底行业正处于尺寸升级的关键发展阶段,6英寸导电型衬底依旧是市场主流,8英寸导电型衬底的市场需求正逐步攀升,12英寸导电型衬底已有研发样品。从竞争格局来看,碳化硅衬底市场集中度较高,头部企业占据主导地位,按碳化硅衬底销售收入计,2023年前五大市场参与者市场份额总计为68.3%。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理3.碳化硅外延片易倍策略

(1)市场规模

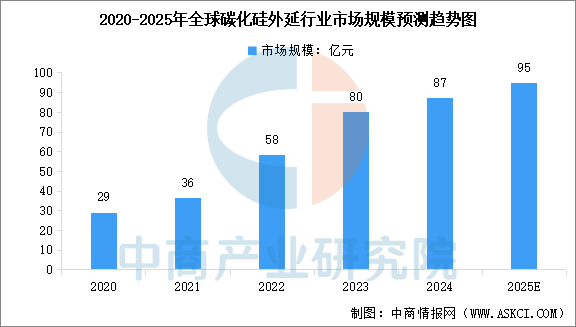

碳化硅外延片,是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶相同的单晶薄膜(外延层)的碳化硅片。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅外延行业市场规模达到87亿元,较上年增长9.09%。中商产业研究院分析师预测,2025年全球碳化硅外延行业市场规模将达到95亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理(2)销量

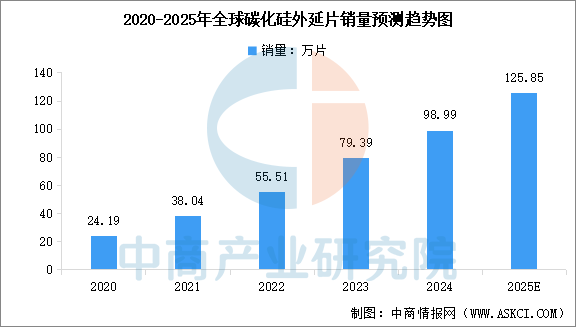

随着技术的进一步成熟,8英寸碳化硅外延片的商业化正在加速。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅外延片销量达到98.99万片,较上年增长24.69%。中商产业研究院分析师预测,2025年全球碳化硅外延片销量将达到125.85万片。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理(3)竞争格局

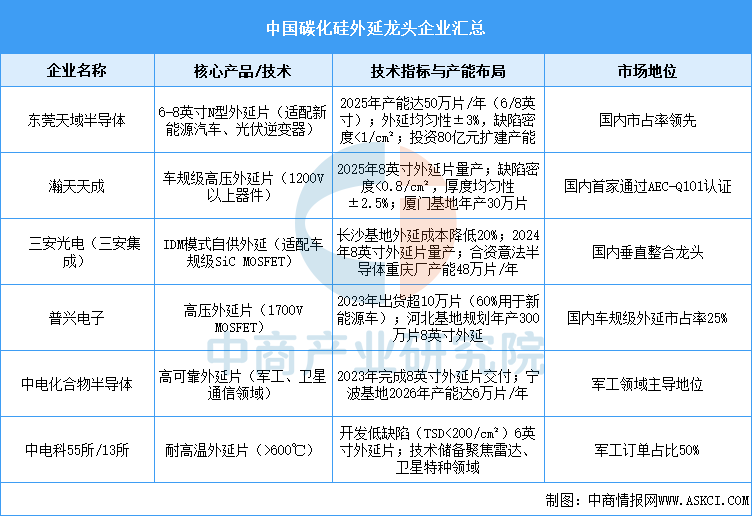

中国碳化硅外延行业竞争格局呈现“一超多强”态势,其中瀚天天成与东莞天域并称“双雄”,二者均已实现8英寸碳化硅外延片的批量供应,技术实力领跑行业,且均获华为哈勃投资,二者合计占据国内市场超70%份额;此外,普兴电子、中电科13所、中电科55所等企业也具备较强竞争力,在特定领域或细分市场占据一席之地。

资料来源:中商产业研究院整理

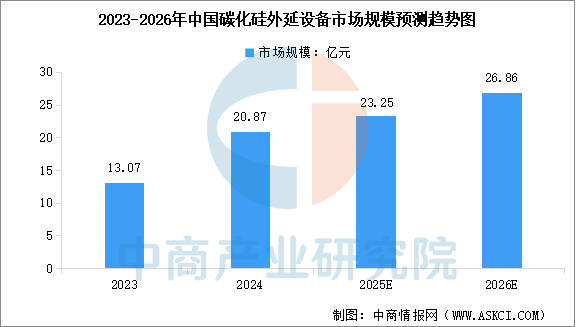

资料来源:中商产业研究院整理4.碳化硅外延设备

(1)市场规模

碳化硅外延设备是一种用于在碳化硅衬底上生长外延层的设备,碳化硅外延设备在制造高质量碳化硅外延片和晶片方面具有广泛的应用。在下游需求刺激下,近两年中国碳化硅外延片生产商掷出了数倍的扩产计划,我国碳化硅外延设备市场规模持续增长。中商产业研究院发布的《2025-2030年中国碳化硅外延片行业市场发展现状及潜力分析研究报告》显示,2024年中国碳化硅外延设备市场规模约20.87亿元。中商产业研究院分析师预测,到2025年中国碳化硅外延设备市场规模将增至23.25亿元,2026年增至26.86亿元。

数据来源:TrendForce、中商产业研究院整理

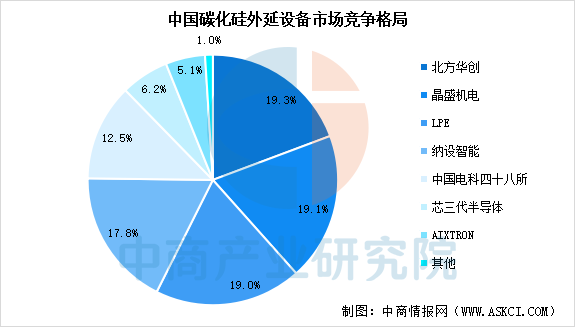

数据来源:TrendForce、中商产业研究院整理(2)竞争格局

按累计订单量来看,截至2023年底,中国碳化硅外延设备市场主要由五家厂商占据,依序为北方华创(NAURA)、晶盛机电(JSG)、LPE(An ASM company)、纳设智能(Naso Tech)以及中国电科第四十八研究所(CETC-48),合计占据超85%市场份额,其中北方华创、晶盛机电、纳设智能处于本土领先地位。

数据来源:TrendForce、中商产业研究院整理

数据来源:TrendForce、中商产业研究院整理Part.03

]article_adlist-->产业链中游分析

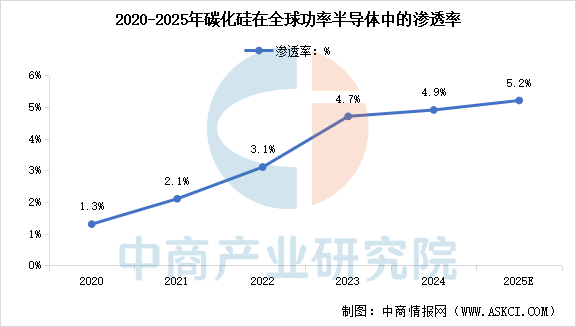

]article_adlist-->1.碳化硅功率半导体渗透率

功率半导体可分为两大类,即传统硅基半导体与宽禁带半导体,前者包括由硅等元素构成的半导体,而后者则包括碳化硅及氮化镓等化合物。碳化硅功率半导体凭借优异的击穿电压、热导率、电子饱和速率及抗辐射能力等特性脱颖而出。碳化硅功率半导体器件已在多个行业获得广泛应用,中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年碳化硅在全球功率半导体中的渗透率达4.9%。中商产业研究院分析师预测,2025年碳化硅功率半导体渗透率将达到5.2%。

数据来源:中商产业研究院整理

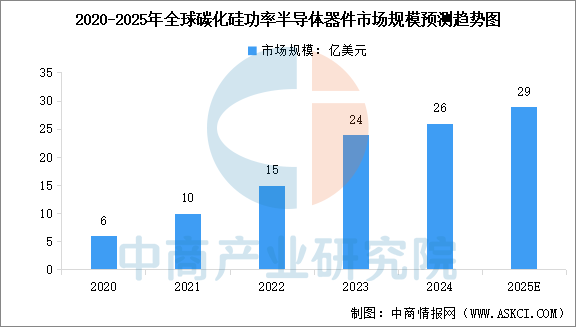

数据来源:中商产业研究院整理2.碳化硅功率器件市场规模

功率半导体器件是电力电子产品中用作开关或整流器的半导体器件,功率半导体器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等。从2020年到2024年,碳化硅功率半导体器件市场显著增长。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅功率半导体器件市场规模达到26亿美元,较上年增长8.33%。中商产业研究院分析师预测,2025年全球碳化硅功率半导体器件市场规模将达到29亿美元。

数据来源:中商产业研究院整理

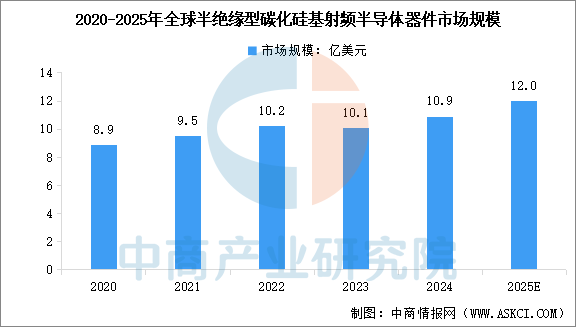

数据来源:中商产业研究院整理3.碳化硅射频器件市场规模

射频半导体器件在无线通讯领域中发挥着至关重要的作用易倍策略,主要负责信号的转换和处理,是无线通信设备不可或缺的基础组件,主要包括功率放大器、滤波器、开关、低噪声放大器和双工器等。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球半绝缘型碳化硅基射频半导体器件市场规模达10.9亿美元,较上年增长7.92%。中商产业研究院分析师预测,2025年全球半绝缘型碳化硅基射频半导体器件市场规模将达到12亿美元。

数据来源:中商产业研究院整理

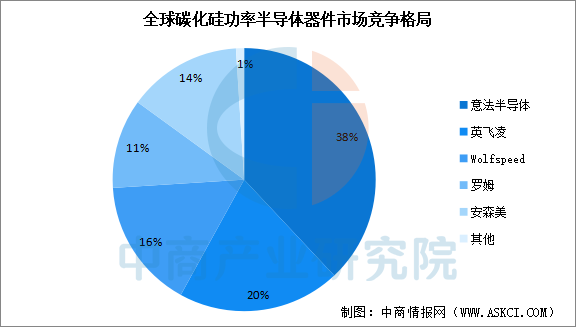

数据来源:中商产业研究院整理4.行业市场竞争格局

从市场竞争格局来看,全球碳化硅器件市场格局仍由海外巨头主导,以意法半导体、英飞凌、科锐、罗姆半导体等为代表的企业占据了大部分市场份额。国内厂商中,2024年以来,泰科天润、扬杰科技、天科合达、同光股份、东尼电子(维权)、连城数控、重庆三安等企业相继签约碳化硅功率器件/模块项目,国内碳化硅企业市场占有率正快速提升。

数据来源:Yole、中商产业研究院整理

数据来源:Yole、中商产业研究院整理5.中国重点企业布局情况

国内厂商中,士兰微、斯达半导、华润微、三安光电、扬杰科技、泰科天润、天科合达等企业相继签约碳化硅功率器件/模块项目,国内碳化硅企业市场占有率正快速提升。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理Part.04

]article_adlist-->产业链下游分析

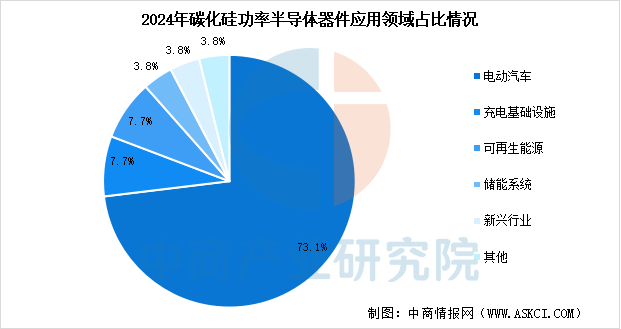

]article_adlist-->1.下游应用占比情况

碳化硅功率半导体器件广泛应用于电动汽车、充电基础设施、可再生能源、储能系统及新兴行业。其中,电动汽车领域是应用最广泛的领域,2024年电动汽车使用的碳化硅功率半导体器件占全球市场的73.1%。其次是充电基础设施领域,2024年的市场占比为7.7%。可再生能源及储能系统领域呈现增长势头,市场占比分别为7.7%和3.8%。

数据来源:中商产业研究院整理

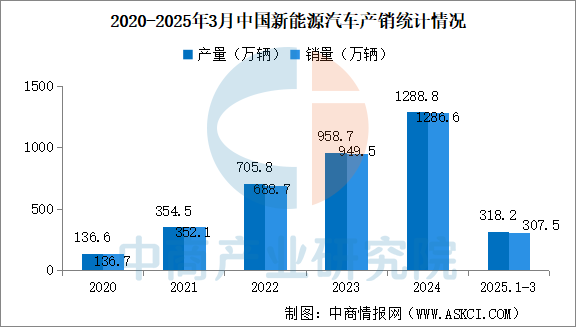

数据来源:中商产业研究院整理2.新能源汽车

目前,碳化硅功率器件在汽车产业中主要用于电机驱动、OBC及DC/DC转换器,逐步取代传统硅基IGBT功率模块。近年来,中国新能源汽车产量量持续增长。2025年1-3月,中国新能源汽车产销分别完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%;新能源汽车新车销量达到汽车新车总销量的41.2%。

数据来源:中汽协、中商产业研究院整理

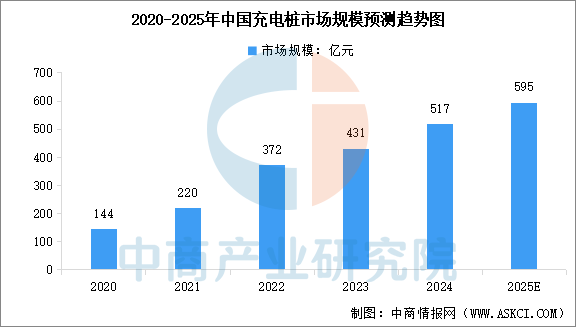

数据来源:中汽协、中商产业研究院整理3.充电桩

随着全球充电基础设施的加速发展,特别是快速充电器及超快充电器的广泛应用与升级,碳化硅功率半导体器件在充电领域的渗透率预计将持续上升。中商产业研究院发表的《2025-2030年中国V2G充电桩分析及发展趋势研究预测报告》显示,2023年,中国充电桩市场规模431亿元。中商产业研究院分析师预测,2025年中国充电桩市场规模将达到595亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理更多资料请参考中商产业研究院发布的《中国碳化硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

]article_adlist-->

]article_adlist-->

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

]article_adlist-->

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

家财猫配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯